点击蓝字 关注我们

]article_adlist-->

投资要点

投资要点

]article_adlist-->

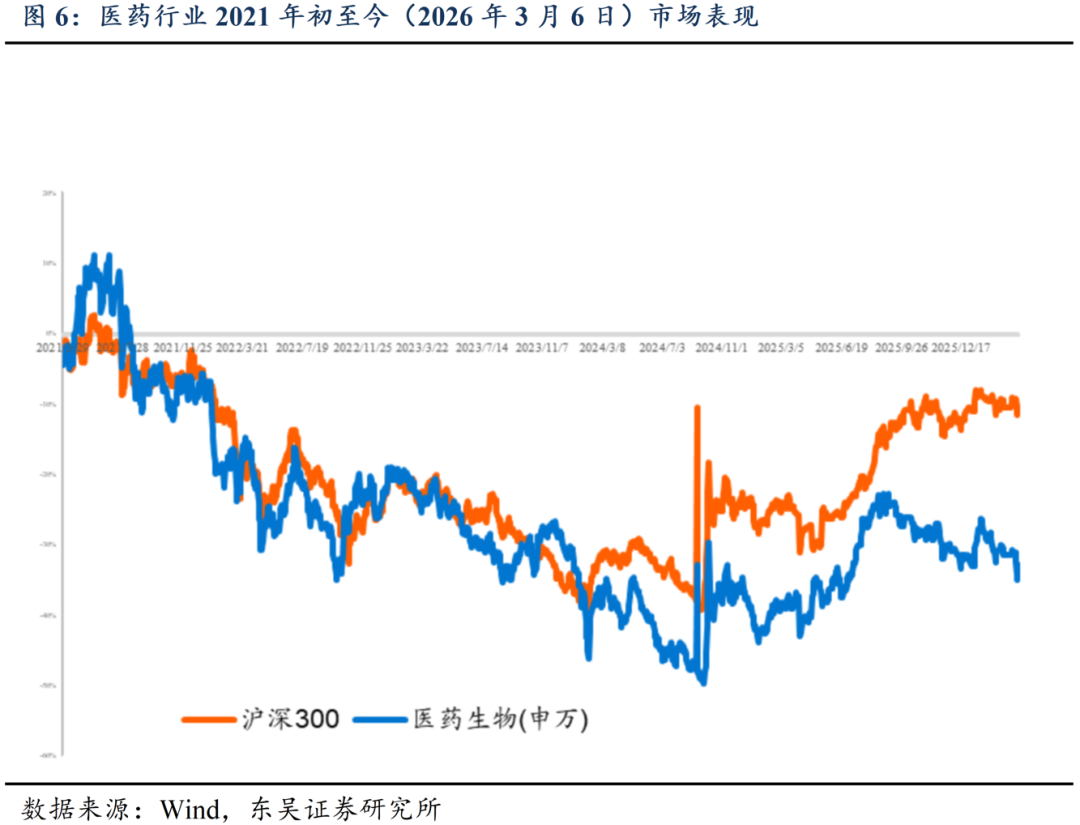

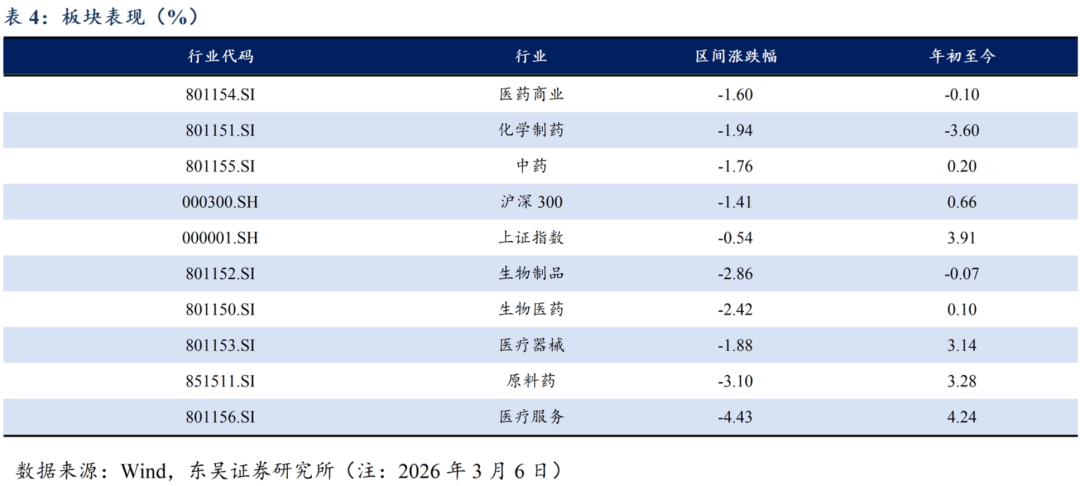

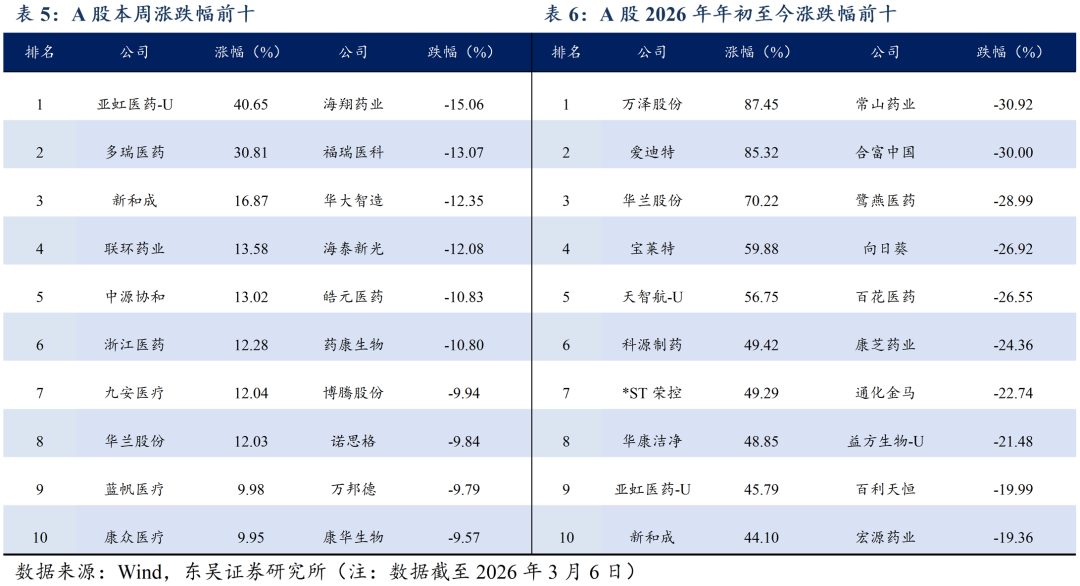

本周、年初至今A股医药指数涨跌幅分别为-2.42%、0.10%,相对沪深300的超额收益分别为-1.02%、-0.56%;本周、年初至今恒生医疗保健指数涨跌幅分别为-2.20%、2.66%,相对于恒生科技指数跑赢0.97%、12.96%。本周医疗服务(-4.43%)、原料药(-3.10%)、生物制品(-2.86%)跌幅居前。本周A股涨幅居前亚虹医药-U(+40.65%)、多瑞医药(+30.81%)、新和成(+16.87%),跌幅居前海翔药业(-15.06%)、福瑞医科(-13.07%)、华大智造(-12.35%)。本周H股涨幅居前药捷安康-B(+23.1%)、荣昌生物(+4.75%)、凯莱英(+4.65%),跌幅居前宝济药业-B(-53.5%)、海西新药(-17.7%)、轩竹生物(-16%)。

两会首次将创新药列为 “新兴支柱产业”,提出加快商保发展,推动创新药高质量发展。今年全国两会政府工作报告明确将生物医药定位为 “新兴支柱产业”,标志生物医药产业从培育期进入战略支柱、经济增长引擎的新阶段。在商保方面,两会工作报告提出,要加快发展商业健康保险。截至2026/3/6,2026年中国创新药出海BD总包已经达568亿美元,首付33亿美元。总包相当于25年全年的41%,超过24年全年水平,首付金额相当于25年全年的46%。当前多数创新药公司股价较 2025 年高点已出现显著回撤,估值与情绪均处于阶段性低位。但从行业BD持续兑现和已经BD管线持续推进的角度看,短期股价波动并未改变创新药出海长期成长逻辑,我们依旧强烈看好创新药板块的中长期配置价值。

海思科HSK31679拟获纳入突破性疗法,用于治疗非酒精性脂肪肝;华领医药多格列艾汀在中国香港获批;先为达cAMP偏向型GLP-1受体激动剂埃诺格鲁肽国内获批、华领医药全球首创葡萄糖激酶激活剂(GKA)多格列艾汀获中国香港特别行政区政府卫生署批准上市。作为香港“1+”药物监管机制下获批的首款慢性代谢类原创新药,该产品的落地不仅意味着其临床与安全性数据获得跨区域监管体系认可,也被视为华领医药以香港为支点,推进东南亚乃至全球市场布局的关键一步。2026年3月6日,杭州先为达生物宣布:全球首个cAMP偏向型GLP-1受体激动剂埃诺格鲁肽注射液(先维盈®)获得国家药品监督管理局(NMPA)批准,适用于在控制饮食和增加体力活动基础上对成人超重/肥胖患者的长期体重管理。3月4日,CDE网站显示,海思科HSK31679拟获纳入突破性疗法,用于治疗非酒精性脂肪肝炎。

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等,高弹性配置方向:创新药,尤其是小核酸方向等;高股息配置方向:中药及药店等。具体标的思路:从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。从小核酸角度,建议关注前沿生物、福元医药、悦康药业等。从自免角度,建议关注康诺亚、益方生物、一品红等。从创新药龙头角度,建议关注百济神州、恒瑞医药等。从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、金斯瑞生物等。从医疗器械角度,建议关注联影医疗、鱼跃医疗等。从AI制药角度,建议关注晶泰控股等。从GLP1 角度,建议关注联邦制药、博瑞医药(维权)、众生药业、信达生物等。从中药角度,建议关注佐力药业、方盛制药、东阿阿胶等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨跌幅分别为-2.42%、0.10%,相对沪深300的超额收益分别为-1.02%、-0.56%;本周、年初至今恒生医疗保健指数涨跌幅分别为-2.20%、2.66%,相对于恒生科技指数跑赢0.97%、12.96%。本周医疗服务(-4.43%)、原料药(-3.10%)、生物制品(-2.86%)跌幅居前。本周A股涨幅居前亚虹医药-U(+40.65%)、多瑞医药(+30.81%)、新和成(+16.87%),跌幅居前海翔药业(-15.06%)、福瑞医科(-13.07%)、华大智造(-12.35%)。本周H股涨幅居前药捷安康-B(+23.1%)、荣昌生物(+4.75%)、凯莱英(+4.65%),跌幅居前宝济药业-B(-53.5%)、海西新药(-17.7%)、轩竹生物(-16%)。

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等,高弹性配置方向:创新药,尤其是小核酸方向等;高股息配置方向:中药及药店等。

具体标的选择思路:

从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。

从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。

从小核酸角度,建议关注前沿生物、福元医药、悦康药业等。

从自免角度,建议关注康诺亚、益方生物、一品红等。

从创新药龙头角度,建议关注百济神州、恒瑞医药等。

从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、金斯瑞生物等。

从医疗器械角度,建议关注联影医疗、鱼跃医疗等。

从AI制药角度,建议关注晶泰控股等。

从GLP1角度,建议关注联邦制药、博瑞医药、众生药业、信达生物等。

从中药角度,建议关注佐力药业、方盛制药、东阿阿胶等。

2. 创新药列为新兴支柱产业,26年BD出海再提速

2.1. 两会:将创新药列为新兴支柱产业,加速发展商保

两会首次将创新药列为 “新兴支柱产业”,提出加快商保发展,推动创新药高质量发展。今年全国两会政府工作报告明确将生物医药与集成电路、航空航天、低空经济并列,定位为国家层面新兴支柱产业,是报告首次以 “支柱产业” 提及生物医药。从 “新兴产业” 到 “新兴支柱产业”,标志生物医药产业从培育期进入战略支柱、经济增长与健康保障核心引擎的新阶段。在配套方向上,两会工作报告提出,要加快发展商业健康保险,健全基本医保参保长效机制,优化医药集采措施,推出商业健康保险创新药目录,长期护理保险制度覆盖3亿人。推动创新药和医疗器械高质量发展,更好满足人民群众多元化就医用药需求。

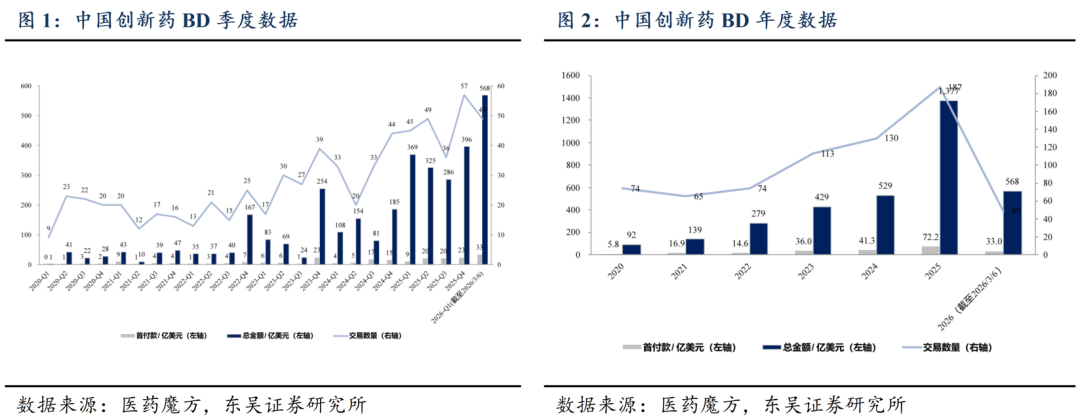

生物医药提升为新兴支柱产业背后,是中国创新药产业正进入新一轮出海高质量发展周期,并逐渐成为全球创新药的重要参与者。2025年中国批准上市创新药达到76个,创历史新高。截至2026/3/6,2026年中国创新药出海BD总包已经达568亿美元,首付33亿美元。总包相当于25年全年的41%(25年全年总包为1377亿美元),超过24年全年水平(24年全年总包为529亿美元),首付金额达33亿美元,相当于25年全年的46%。在国内工程师红利、庞大患者池、政策支持下,我们认为中国创新药出海是长周期产业趋势,坚定看好26年BD持续兑现!

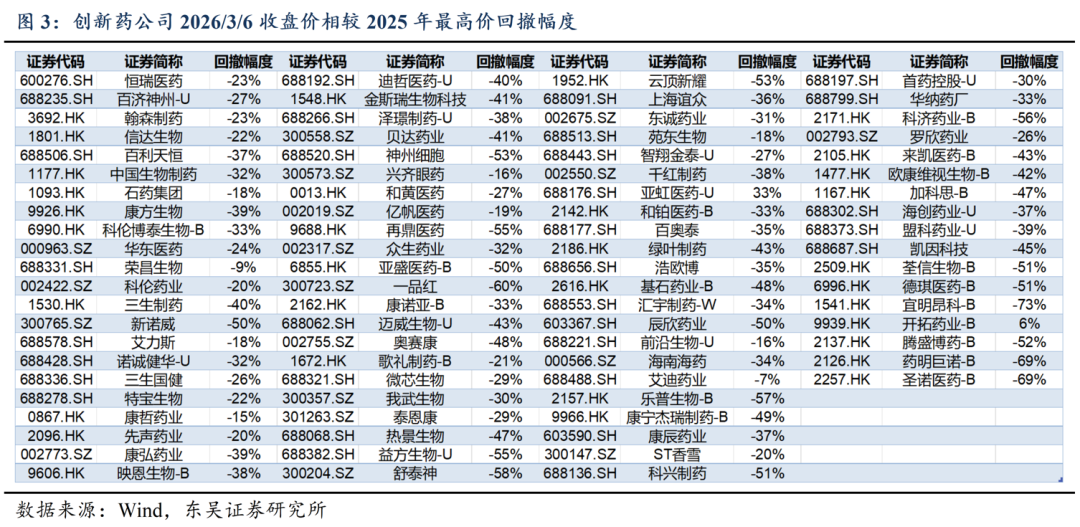

当前多数公司股价较2025年高点已出现显著回撤,估值与情绪均处于阶段性低位。但从基本面来看,管线临床开发与国际化进程加速推进,优质公司的基本面依然扎实,例如三生制药(-40%)、康方生物(-39%)、映恩生物-B(-38%)。短期股价波动并未改变创新药出海长期成长逻辑,我们依旧强烈看好创新药板块的中长期配置价值。

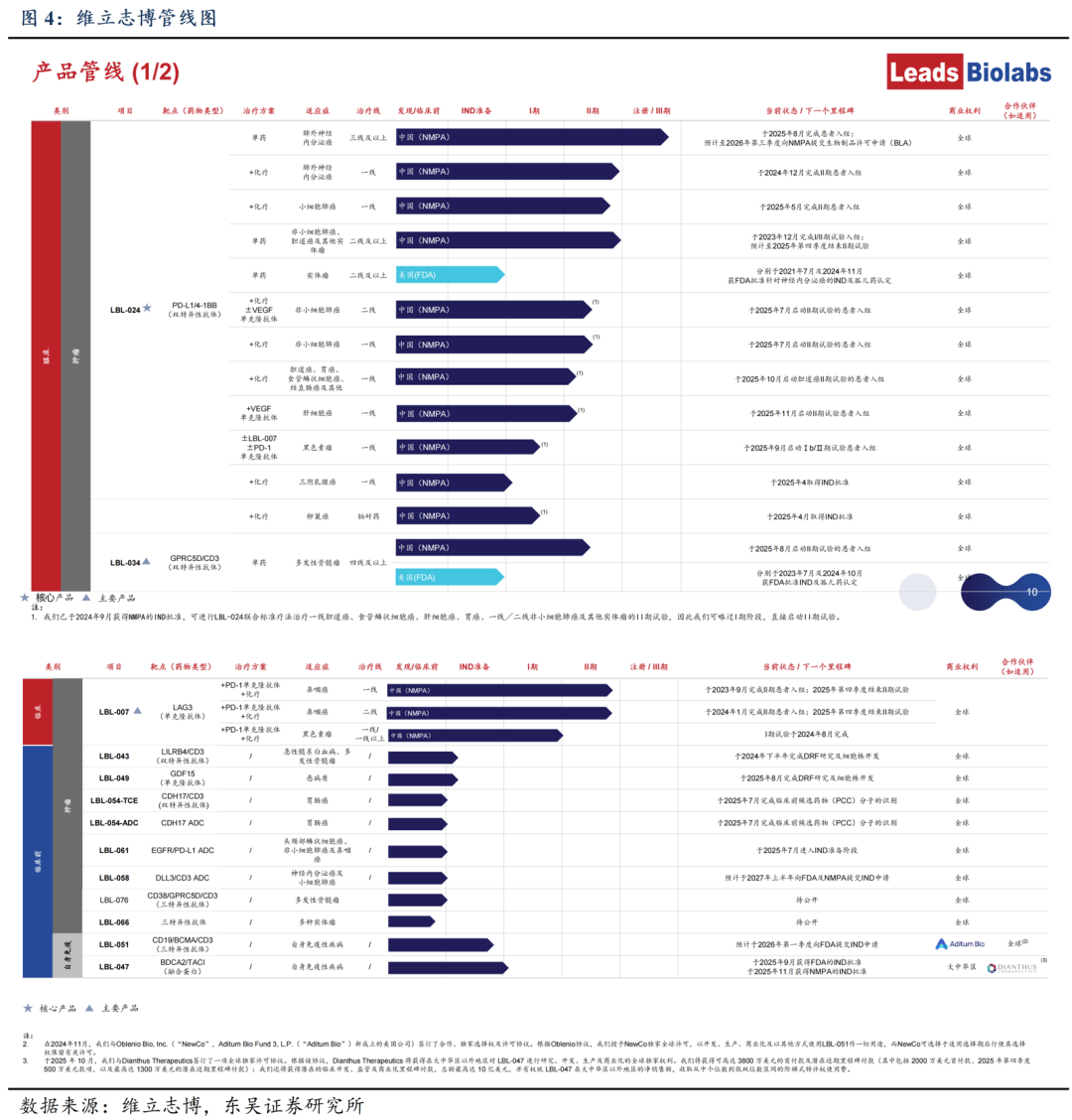

2.2. 维立志博、英矽智能等多家公司3月9号纳入港股通

2026年3月9日,多家港股生物医药企业将纳入港股通,包括:英矽智能、维立志博、康臣药业、科济药业、派格生物医药、海西新药、轩竹生物、劲方医药、长风药业、宝济药业。

维立志博:致力于成为下一代肿瘤免疫治疗的全球领跑者。公司全面布局IO2.0、TCE、ADC2.0三大肿瘤治疗前沿技术方向。公司的核心管线LBL-024(PDL1/4-1BB)具备泛癌种基石潜力,目前针对3线+肺外神经内分泌癌已经推进至3期临床,非小细胞肺癌(一线、免疫经治)、一线小细胞肺癌、结直肠癌、胃癌、肝癌等潜力大适应症均有布局。LBL-034(GPRC5D/CD3)是全球进度第二的靶向GPRC5D的TCE,仅次于TALVEY,在临床前研究中表现出良好的疗效信号。

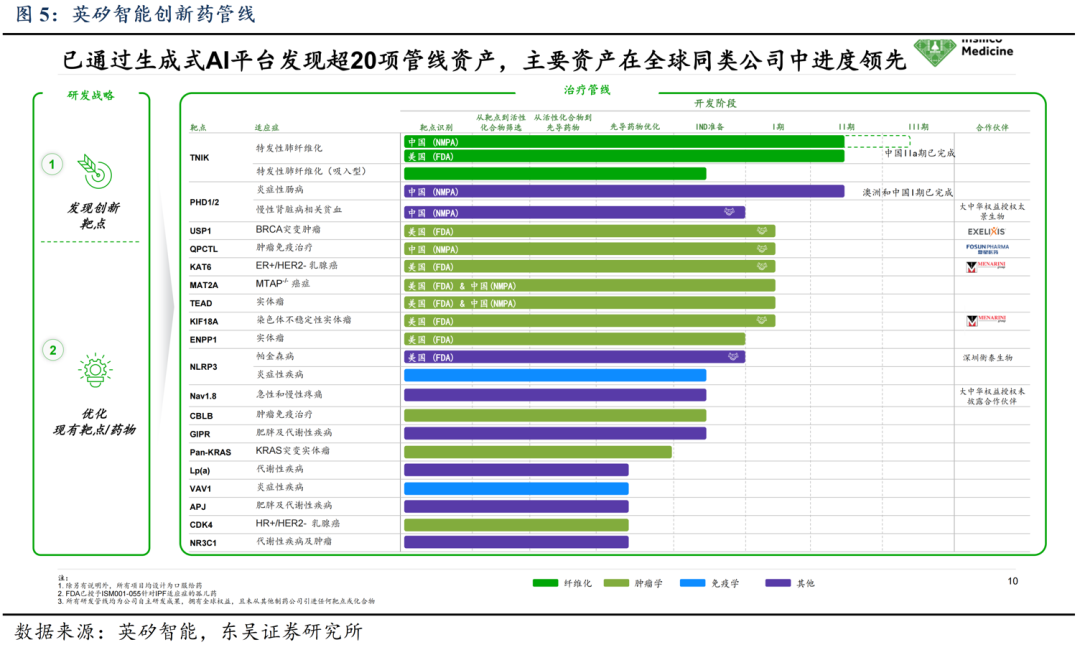

英矽智能:管线进入价值兑现期。公司已经通过生成式AI平台发现超20项管线资产,主要资产在全球同类公司中进度领先。INS018_055 (ISM001-055)是公司生成式AI平台设计的小分子候选药物,通过抑制TRAF2与NCK相互作用激酶(TNIK),用于治疗纤维化相关适应症。对外合作方面,泓川证券,泓川证券配资,香港泓川证券公司公司BD总包已经达到约40亿美元,里程碑将持续兑现。

3. 研发进展与企业动态

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

华领医药宣布,其全球首创葡萄糖激酶激活剂(GKA)多格列艾汀获中国香港特别行政区政府卫生署批准上市。作为香港“1+”药物监管机制下获批的首款慢性代谢类原创新药,该产品的落地不仅意味着其临床与安全性数据获得跨区域监管体系认可,也被视为华领医药以香港为支点,推进东南亚乃至全球市场布局的关键一步。

2026年3月6日,杭州先为达生物宣布:全球首个cAMP偏向型GLP-1受体激动剂埃诺格鲁肽注射液(先维盈®)获得国家药品监督管理局(NMPA)批准,适用于在控制饮食和增加体力活动基础上对成人超重/肥胖患者的长期体重管理。

3月4日,CDE网站显示,海思科HSK31679拟获纳入突破性疗法,用于治疗非酒精性脂肪肝炎。

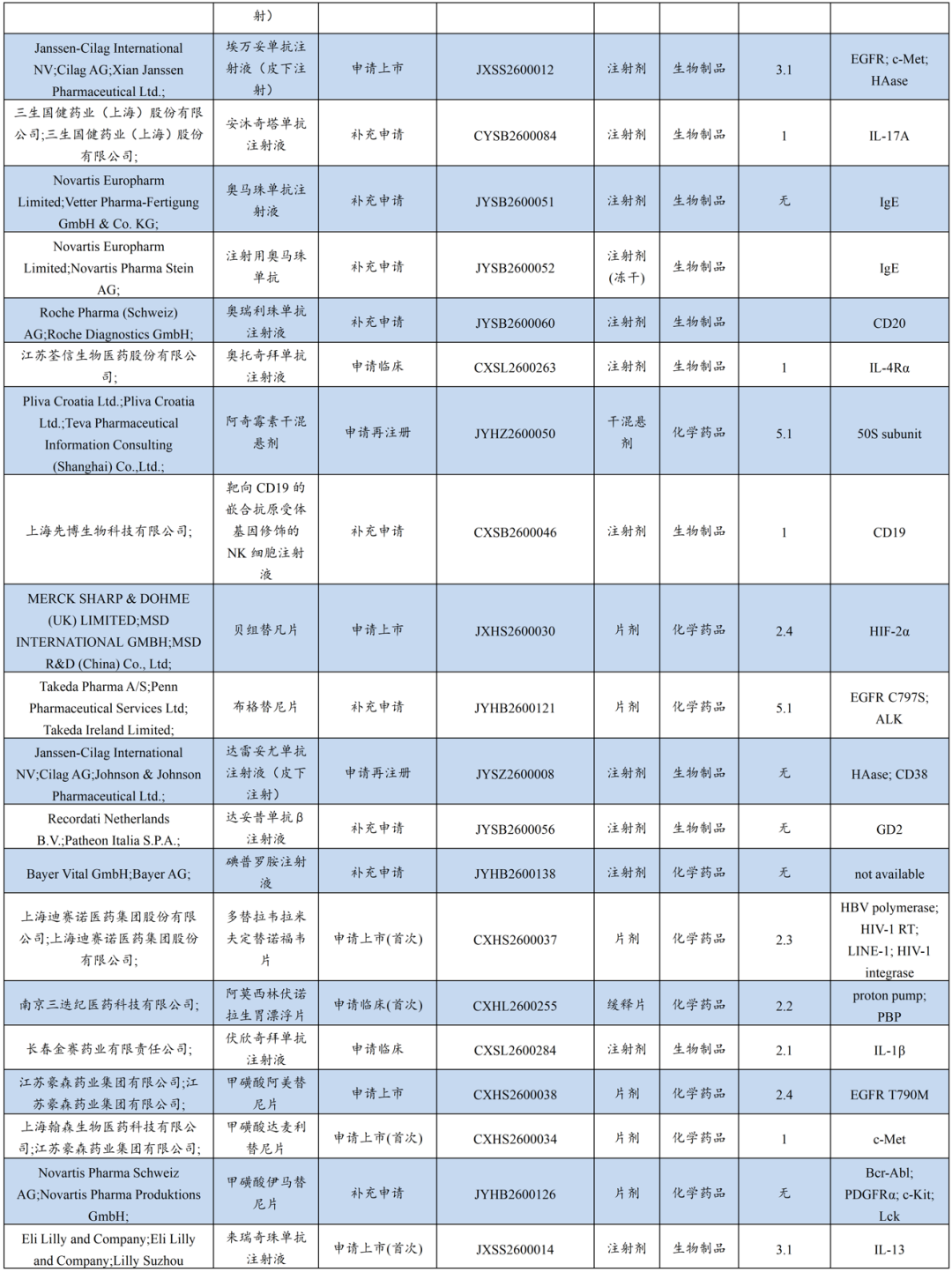

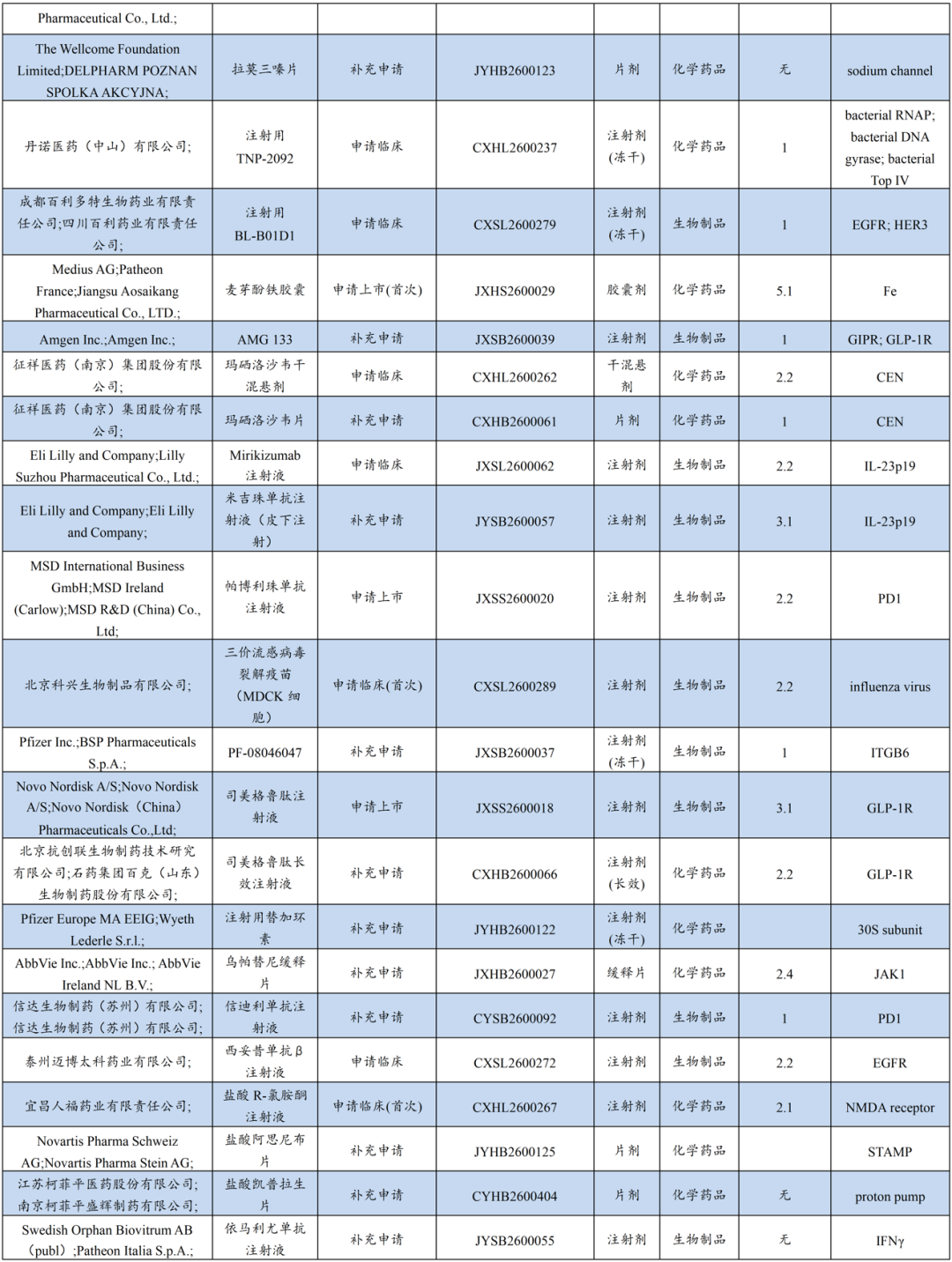

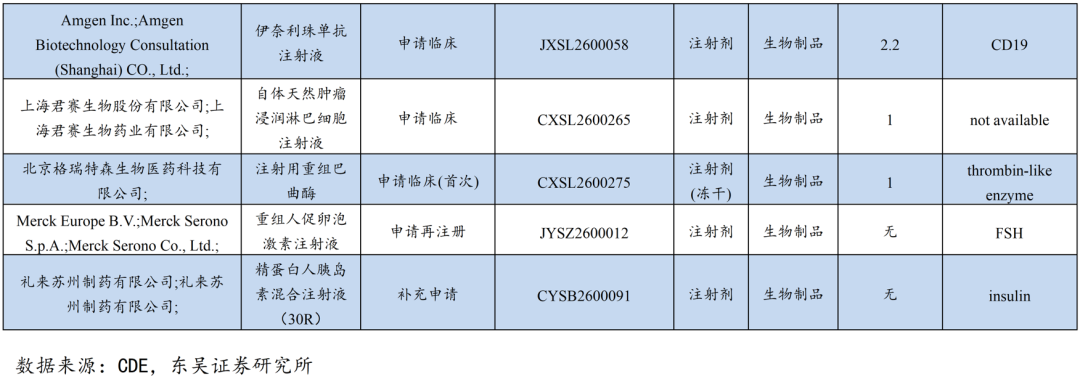

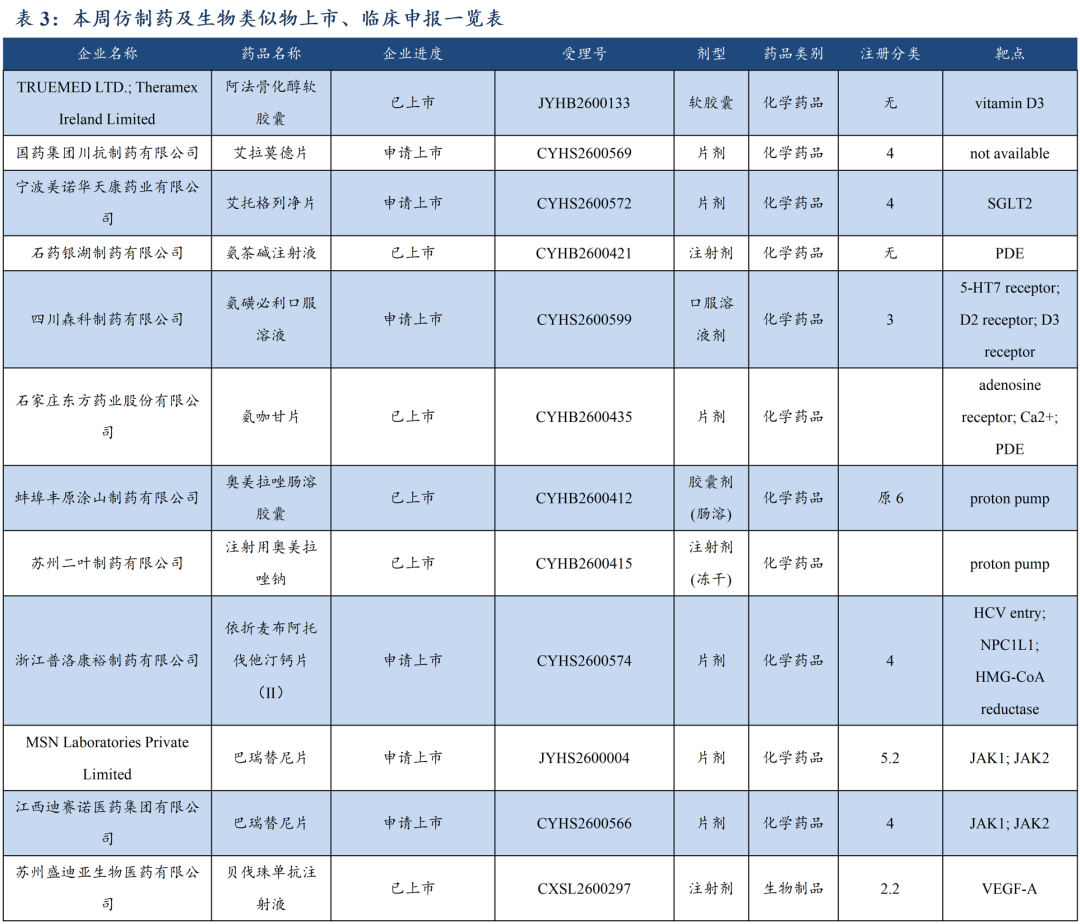

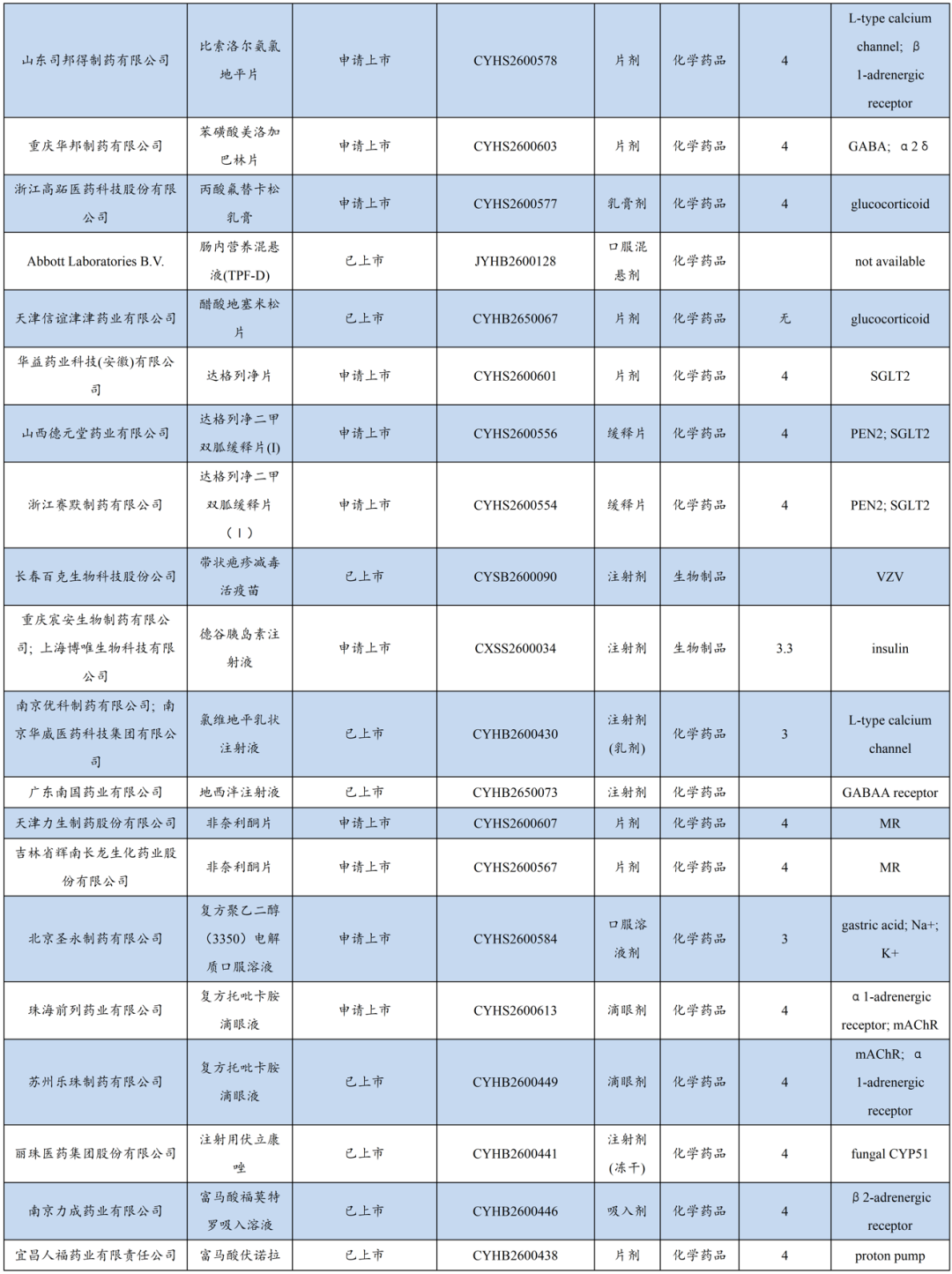

3.2. 仿制药及生物类似物上市、临床申报情况

4. 行业洞察与监管洞察

元股证券:yy6699.vip3月4日,为规范和指导预防用mRNA疫苗的临床试验,我中心在前期广泛调研和讨论的基础上,结合国内外相关指导原则和技术要求,以及当前技术发展和科学认知,起草了《预防用mRNA疫苗临床试验技术指导原则(征求意见稿)》,现公开征求意见。

5. 行情回顾

本周、年初至今A股医药指数涨跌幅分别为-2.42%、0.10%,相对沪深300的超额收益分别为-1.02%、-0.56%;本周、年初至今恒生医疗保健指数涨跌幅分别为-2.20%、2.66%,相对于恒生科技指数跑赢0.97%、12.96%。

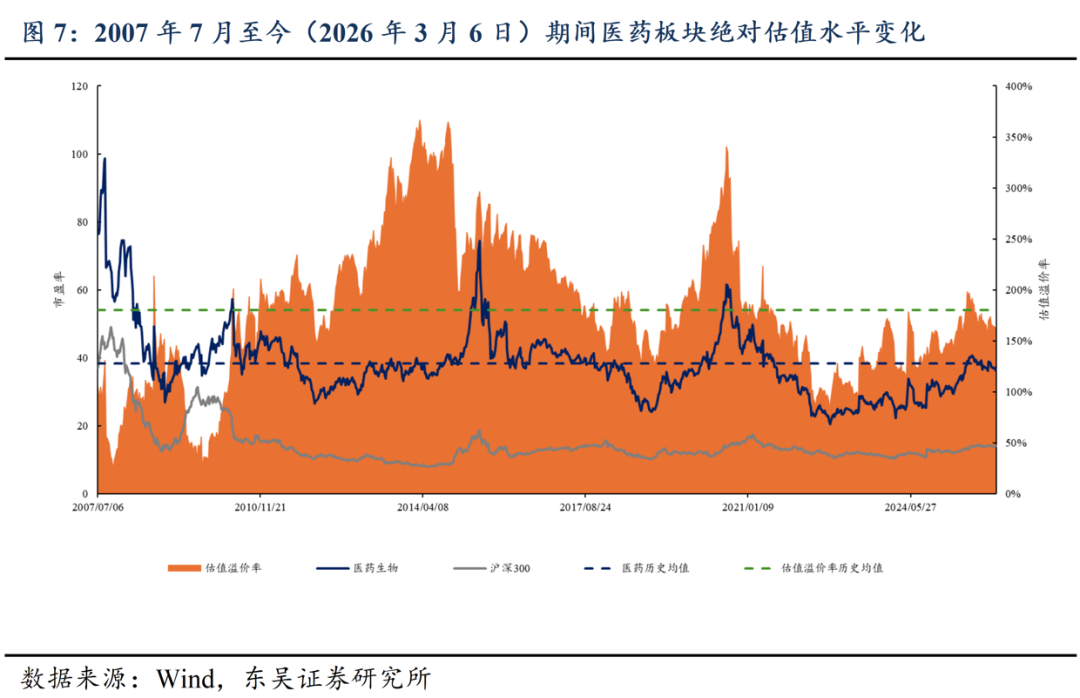

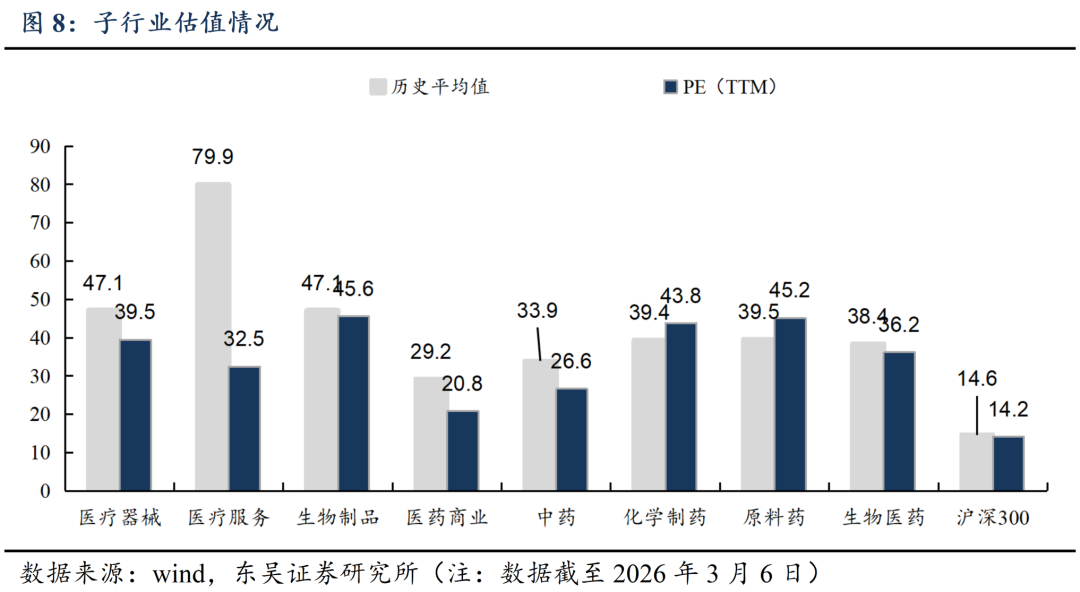

5.1. 医药市盈率追踪:医药指数市盈率为36.18倍,较历史均值低2.24倍

截至2026年3月6日,医药指数市盈率为36.18倍,环比上周下降1.02倍,低于历史均值2.24倍;沪深300指数市盈率为14.19倍,医药指数盈利率溢价率为155%,环比上周下降8.4pp,低于历史均值25.3pp。

5.2. 医药子板块追踪:本周医疗服务、原料药跌幅居前

本周、年初至今A股医药指数涨跌幅分别为-2.42%、0.10%,相对沪深300的超额收益分别为-1.02%、-0.56%;本周、年初至今恒生医疗保健指数涨跌幅分别为-2.20%、2.66%,相对于恒生科技指数跑赢0.97%、12.96%;本周医疗服务(-4.43%)、原料药(-3.10%)、生物制品(-2.86%)跌幅居前。

5.3. 个股表现

本周A股涨幅居前亚虹医药-U(+40.65%)、多瑞医药(+30.81%)、新和成(+16.87%),跌幅居前海翔药业(-15.06%)、福瑞医科(-13.07%)、华大智造(-12.35%)。本周H股涨幅居前药捷安康-B(+23.1%)、荣昌生物(+4.75%)、凯莱英(+4.65%),跌幅居前宝济药业-B(-53.5%)、海西新药(-17.7%)、轩竹生物(-16%)。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、创新药研发数据或者进度不及预期。由于创新药研发的不确定性,文中提到的恒瑞、百济神州、中国生物制药、迪哲医药、荣昌生物、三生制药、康方生物等创新药企的创新药管线面临研发数据不及预期或者进度不及预期的风险。

7. 附录

免责声明:

]article_adlist-->

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。 未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持: 预期未来6个月内,行业指数相对强于基准5%以上;

中性: 预期未来6个月内,行业指数相对基准-5%与5%;

减持: 预期未来6个月内,行业指数相对弱于基准5%以上。

配资炒股我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

]article_adlist-->

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist-->

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

]article_adlist-->

点“在看”给我一个小心心

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

泓川证券股票配资门户 | 配资官网 | 专业配资开户 | 网上配资炒股提示:本文来自互联网,不代表本网站观点。